מזה ביטוח מנהלים?

בדומה לקרן פנסיה וקופת גמל, ביטוח מנהלים הינו מוצר פנסיוני שנכנס לשיווק החל משנות ה- 60. בתחילת הדרך הוא שווק כמכשיר פנסיוני למנהלים בחברות וכך הוא קיבל את שמו ביטוח מנהלים.

אך אל תטעו בשם השיווק ביטוח מנהלים אכן מתאים לכל חוסך אשר רוצה להפקיד כספים לחיסכון פנסיוני לגיל פרישה. ישנם מקומות עבודה שמחליטות להפריש לביטוח מנהלים אך חשוב להבין שלחוסך יש את האופציה לבחור מוצר פנסיוני שונה מכלל החברות בשוק.

ביטוח מנהלים מול קרן פנסיה היתרון והחיסרון שלו?

ההבדל בין פנסיה לביטוח מנהלים הוא פנסיה היא הסכם קיבוצי וביטוח מנהלים הוא אישי. המשמעות היא שחברי קרן פנסיה מושפעים אחד מהשני, ולכן קצבת הפנסיה שלנו מושפעת מהחברים האחרים בקרן. בביטוח מנהלים לעומת זאת, ההסכם הוא אישי ואינו בר שינוי, ולמעשה מבטיח קצבה אישית קבועה מראש.

תוכנית חיסכון ביטוח מנהלים מאפשרת לחוסך להפקיד לתוכנית חיסכון הפקדות שוטפות ובעת גיל פרישה לקבל קצבה חודשית לפרישה.

ההיתרון של ביטוח מנהלים הינו המקדם קצבה, מזה מקדם קצבה?

מקדם קצבה הינו מספר המרה לחלוקה שנקבע לפי תוחלת החיים ולפי ריבית תעריפית , מקדם הינו הפרמטר שקובע לנו את גובה הקצבה שיקבל למשל, חוסך עם 2,000,000 ש״ח בצבירה עם מקדם מובטח של 200. 2,000,000/200=10,000 ש״ח, במידה והמקדם הינו יותר נמוך למשל 166 החוסך שלנו יקבל קצבה יותר גבוה 2,000,000/166= 12,049 ש״ח.

האם לכל ביטוחי מנהלים יש מקדם מובטח ?

התשובה היא לא , נחלק את מרוץ השנים לפי התוכניות .

-

תוכניות פוליסת מנהלים שנפתחו לפני 1991 , מדובר בביטוחי מנהלים ישנים עם תשואה מובטחת ומקדם אטרקטיבי סביב 157 ומטה. לא נרצה לגעת בתוכניות מנהלים מסוג זה בעקבות התנאים והיתרון המקדם.

-

ביטוחי מנהלים שנפתחו אחרי 1991 עד מאי 2001 מדובר במקדמים עדין נמוכים בהשוואה להיום צריך לבחון את המקרה יותר אינדיבידואלי של כל חוסך והרצונות שלנו לפרישה.

-

ביטוחי מנהלים שנפתחו ביוני 2001- דצמבר 2012 ,מקדם קצבה סביב 200 , גבוה שווה ערך לקרנות הפנסיה היום פחות או יותר אין כאן יתרון ממשי, אפילו חיסרון מכוון שהדמי ניהול מאוד גבוהים עוד מעט נגע בנושא.

-

ביטוחי מנהלים שנפתחו 2013 ואילך מדובר על פוליסות ללא מקדם המרה מובטח , אין שום יתרון להחזיק ביטוחי מנהלים מסוג זה. חיסרון גדול לדמי הניהול שגובים בו.

אז מה החיסרון בביטוחי מנהלים ?

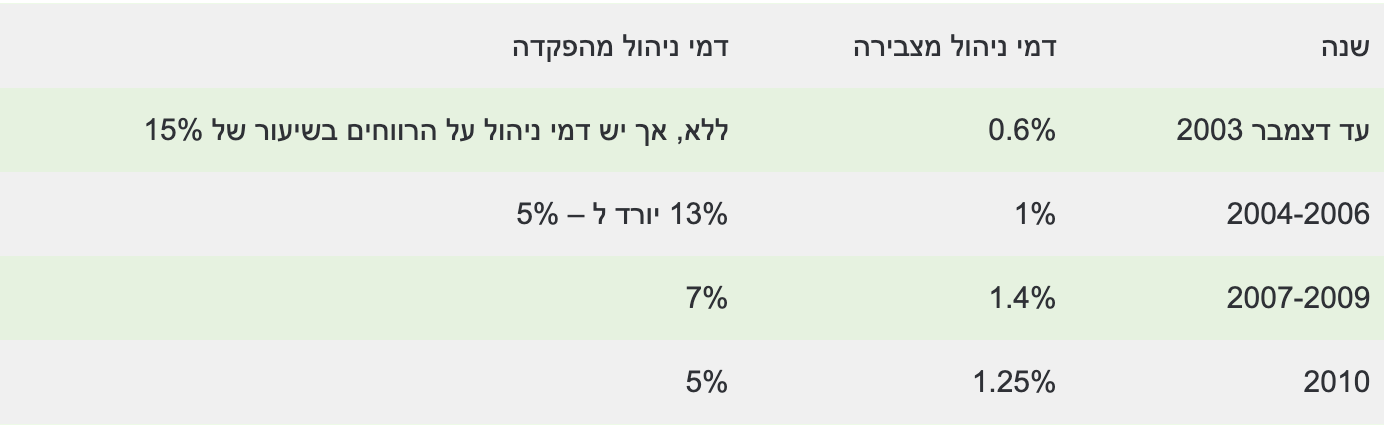

דמי ניהול

אחד הפרמטרים החשובים הינו דמי ניהול , דמי הניהול בכל פוליסות הביטוח הינן יקרות גם לפני 1991 שהם פוליסות משתתפות ברווחים וגם אחרי עד היום דמי ניהול גבוהים ביחס לקרנות הפנסיה בישראל.

לדוגמא :

דמי הניהול עשויים להשתנות בהתאם לחברת הביטוח. בפוליסות שנפתחו לאחר ינואר 2013 דמי הניהול זולים יותר והם עומדים על 4% מההפקדה ו- 1.05% מהצבירה. באפשרותך להתמקח ולהוזיל את דמי הניהול בפוליסה.

תשואות וביצועים

לרוב, הכספים של ביטוחי מנהלים מושקעים באפיקי השקעה בינוניים מאוד, מניבים תשואה סבירה בלבד. העובדה היא שיש קרנות אחרות הרבה יותר משתלמות. חוסר גמישות במעבר מסלולים השקעה בחלק מביטוחי המנהלים והתכניות השונות, לא ניתן למשל לגוון למסלול השקעה מחקה מדדים פסיבים כמו מחקה s&p , או nasdaq כגון בקרנות הפנסיה החדשות.

התשואה היא פרמטר מאוד חשוב מההשקעה שלנו ואכן בקופת חיסכון פנסיונית עם מסלול השקעה נכון שמניב תשואה גבוה יותר נרוויח הרבה כסף לגיל פרישה בעזרת אפקט הריבית דריבית.

רכיבים ביטוחיים

נושא הכיסוי הביטוחי בביטוח מנהלים הינו חשוב, צריך להבין שעלץ הכיסוי לרוב יקרה יותר מקרן פנסיה. אם מדובר באותם כיסויים כמו בקרן פנסיה לא מדויק. ראשית נבין מזה אובדן כושר עבודה

מה זה ביטוח אובדן כושר עבודה?

ביטוח אובדן כושר עבודה נועד להחליף את הכנסת העובד במקרה של תאונה או מחלה המונעים ממנו לעבוד לתקופה העולה על 90 ימים. מרבית הביטוחים כוללים גם אובדן כושר עבודה חלקי ששולם כבר באובדן כושר עבודה העולה על 25%. הקצבה תשולם לעובד כל עוד ימצא באובדן כושר עבודה או עד שהגיע לגיל פרישה.

מלבד הקצבה החודשית יקבל העובד במרבית המקרים גם שחרור מפרמיות, הפקדה חודשית של כספי התגמולים והפיצויים אותם נהג להפקיד ערב המקרה הביטוחי לחיסכון הפנסיוני.

ביטוח אובדן כושר עבודה עשוי לשלם גם במקרה של זכאות לקצבה ממקור אחר לדוגמה זכאות לשמירת הריון או גמלת נפגעי עבודה של ביטוח לאומי.

נדרש לרכוש את הכיסוי לאובדן כושר עבודה פוליסה נוספת, עלות הכיסוי תשולם על ידי המעסיק כחלק מרכיב תגמולי המעסיק. במועד ההצטרפות העובד ימלא הצהרת בריאות ובהתאם לעיסוקו ומצבו הבריאותי תקבע עלות הביטוח. לאחר אישור הפוליסה, העובד יהיה מבוטח החל מהיום הראשון.

באפשרות העובד להוסיף תוספות לפוליסה הבסיסית, תוספות כגון הגדרה עיסוקית, ביטול קיזוז הקצבה מול ביטוח לאומי וגורמים נוספים וקיצור תקופת ההמתנה עד הזכאות לתביעה מ – 90 ימים ל- 30 ימים.

היתרון בביטוח מנהלים הינו עיסוק ספציפי שניתן לבחור מה זה ?

עיסוק ספציפי, נותן את האופציה להציע לעובד להרחיב את הגדרת מקרה הביטוח כך שמכסה את עיסוקו הספציפי של המבוטח טרם מקרה הביטוח. במסגרת בירור צרכיו של המועמד לביטוח, יש לפרט את הערך המוסף של הרחבת הכיסוי להגדרת ‘עיסוק ספציפי‘.

למשל עובדי צווארון לבן שרוצים לבטח את עצמם על העיסוק הספציפי שלהם יכולים לעשות זאת, ואז למנוע מקרה שבעת מחלה או פציעה מקרה התביעה שלהם מול הפוליסה לא תתקבל.

האם רק בביטוח מנהלים יש עיסוק ספציפי מה לגבי קרן פנסיה ?

במסגרת המטריה הביטוחית ניתן להציע שלוש הרחבות ביטוחיות

-

הגדרת עיסוק ספיציפית

-

ביטול תקופת אכשרה

-

ביטול קיזוז מול גורם אחר

עיסוק ספיציפי

האופציה לשמור על עיסוק ספציפי בקרן פנסיה הינו מטריה ביטוחית – הביטוח המשלים בקרן הפנסיה. ההרחבה מספקת פיצוי במקרים בהם המעסיק אינו יכול להמשיך לעבוד בתחום עבודתו הספציפי, גם אם יש לו יכולת לעבוד ולהתפרנס בתחום עיסוק אחר.

לכן, אם יוחלט לדחות את תביעת הביטוח עקב נתוני הגדרת עיסוקו של החוסך, או עקב יכולת קיימת לעבוד בתחום אחר, המטריה הביטוחית תמומש והמבטח יהיה זכאי פיצויים בלא שידרש לעבור לתחום תעסוקה אחר.

הרחבה זו מתאימה לאנשי מקצוע מגוונים כמו עורכי דין, מהנדסים, אנשי הייטק, מרצים, פסיכולוגים, הנדסאים, יועצי מס, גננות וכדומה. יש לציין כי הרחבה זו אינה מכסה את כל תחומי העיסוק, ולכן חשוב לוודא כי הפוליסה באמת מציינת את העיסוק הספציפי שלכם.

ביטול תקופת אכשרה

בכל קרן פנסיה רגילה יש תקופת אכשרה, במהלכה החוסך אינו מכוסה בגין בעיות רפואיות שהתרחשו טרם מועד הצטרפותו לקרן. עקב גישה זו קרנות פנסיה יכולות לדחות תביעות במידה אירוע הפגיעה קרה במהלך תקופת האכשרה, שיכולה להגיע אף לחמש שנים.

אם למשל במהלך תקופה זו המצב הרפואי החמיר והוביל לאובדן כושר עבודה, יתכן והמבוטח יצטרך להמתין שישים חודשים עד לקבלת פיצויי הביטוח. חשוב לציין כי במקרה של גידול בשכר או שהכיסוי הביטוחי בקרן מוגדל, הנתונים מתווספים אל תקופת האכשרה ומשנים את משכה.

כדי להתמודד עם הסוגיה ולהבטיח את הכיסוי על ידי קרן הפנסיה, ניתן להיעזר במה שמכונה ביטוח מטריה או הרחבה של הפוליסה, נכנסת לתוקף במקרים בהם הקרן דוחה תביעות בהיותן חלות בתקופת האכשרה. כך, גם במקרה של אובדן כושר עבודה במהלך התקופה המובטח שיפוי מלא.

קיזוז פיצויים חודשיים מגורמי ממשלתים

אם חוסך לפנסיה זכאי לקצבה מטעם גורם ממשלתי עקב אירוע שגרם לפגיעה בכושר העבודה, קרן פנסיה רגילה תקזז את סכום הקצבה שהוא מקבל בהתאם למה שיתקבל מהגורם הממשלתי.

קיזוזים אלו מתקיימים מול המוסד לביטוח לאומי במקרים של מחלות ותאונות עבודה הקשורות למקצוע המבוטח, מול משרד הביטחון במקרה של פגיעה בפעולת איבה וטרור. כמו כן יקוזזו פיצויי נכות ממשרד הביטחון עבור נכי צה”ל ובשירות בתי הסוהר עבור המשתייכים לשב”ס.

יחד עם זאת, בעזרת המטריה הביטוחית ניתן לבטל את הקיזוזים האלו, כך במצב בו יש צורך להפעיל את פוליסת הביטוח לא יבוצע קיזוז מול גורמי ממשל, והמבוטח יזכה מחברת הביטוח בקצבה מלאה.

בחירה של מטריות ביטוחיות באופן עקרוני, מטריות ביטוחיות נדרשות לעמוד באותם תנאים שהציב משרד האוצר, ולכן מוצעים בשוק מוצרי ביטוח די דומים. ההבדלים בין ההרחבות של חברות הביטוח השונות ניכרים בפרטים הקטנים ובעלויות.

לפיכך, בבחירת הרחבה מתאימה יש לבחון בעיקר את הסעיפים והאותיות הקטנות ולערוך השוואת מחירים בין ההצעות. בנוסף, לא חייבים לרכוש את כל ההרחבות של המטריה ואפשר לבחור כיסויים מתאימים לכם בהתאם לצרכים והנתונים האישיים של כל אחד.

מה לגבי ביטוח חיים למקרה פטירה בביטוח מנהלים הוא קיים?

זהו מרכיב ביטוחי שעליו משלם החוסך כל חודש בעת ההפרשה של כספים לחיסכון ממשכורתו או באופן עצמאי והוא מעניק פיצוי כספי למוטבי הלקוח במקרה מוות בטרם עת ובתוך תקופת הביטוח. יש לציין שהעלות של ביטוח חיים בתוך ביטוחי המנהלים הינה יקרה, מומלץ לבחון עם בעל רשיון את האופציה לרכוש את רכיב ביטוח חיים מחוץ לפוליסה. יש לציין שכיום בביטוח מנהלים בשנים האחרונות אין את האופציה כלל לבחור את האופציה של רכישה של רכיב זה .

האם כיום יש מקדם המרה לקרן פנסיה ?

אם כיום אני מתנהל בביטוחי מנהלים משנת יוני 2001 והלאה ויש לי מקדם סביב 200 , זה לא היתרון? במידה ואני אבחר לנייד את הכספים שברשותי לקרן פנסיה בעזרת תיקון 3 , ללא אירוע מה ההשלכות של המקדמים בפנסיה ?

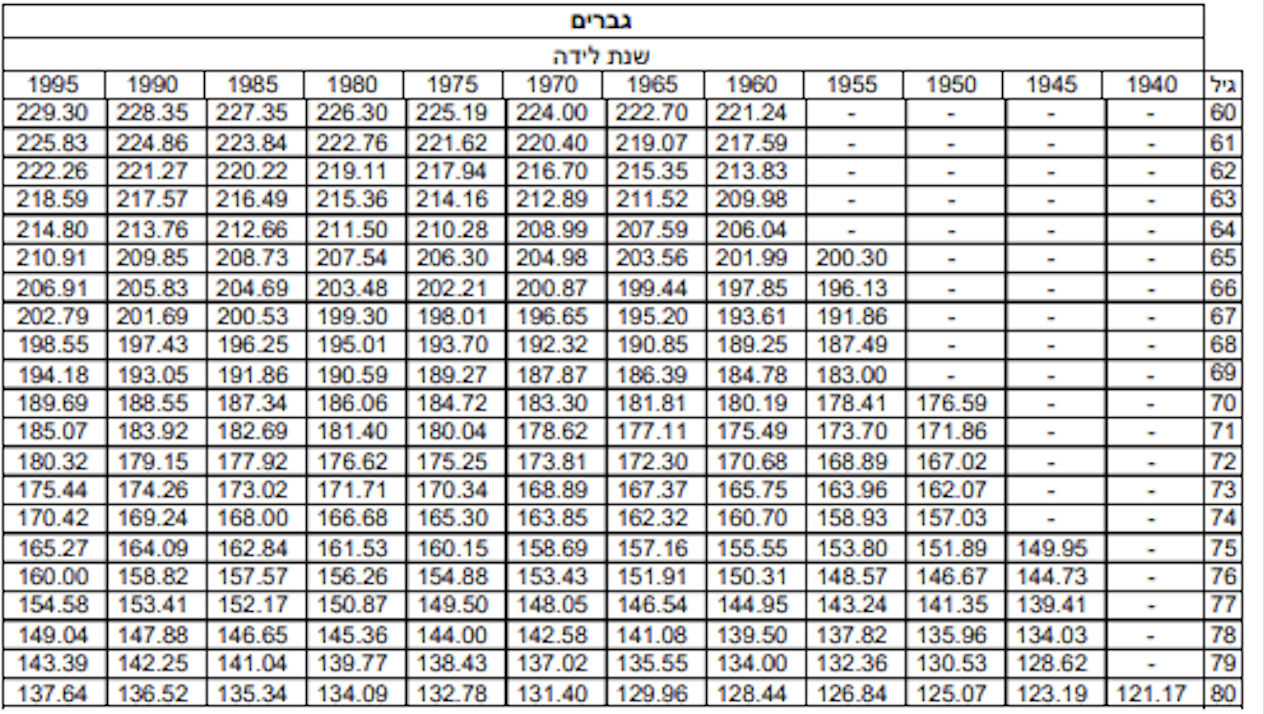

בקרן פנסיה, מקדם ההמרה יקבע במועד הפרישה בהתאם למסלול אותו בחר המבוטח ובהתאם למינו ומצבו המשפחתי. המקדם בקרן הפנסיה יכול להשתנות לאורך תקופת הביטוח בהתאם לשינויים בתוחלת החיים. אך צריך לדעת, כי כבר היום לוקחים המקדמים בקרן הפנסיה בחשבון קצב גידול בתוחלת החיים, רק גידול משמעותי מעבר לגידול זה יוביל לשינוי במקדמים.

לדוגמה המקדם לגבר יליד 1990 שיפרוש בגיל 67 הוא 201

כמו כן ניתן לראות ביטוחי מנהלים אחרי יונ 2001 המקדים יכולים להיות זהים כמו לקרן פנסיה. וכמובן ביטוחי מנהלים לאחר 2013 ללא מקדם מובטח אין סיבה כלל להישאר. צריך לקחת פרמטר חשוב בקרן הפנסיה שהינו דמי ניהול.

מה דמי הניהול בקרנות הפנסיה ?

קרן פנסיה מנוהלת מתוקף התקנון מנוסח על ידי הנהלת הגוף המנהל בכפוף לאישור משרד האוצר, אמנם התקנון משתנה מתקופה לתקופה אך חשוב לזכור כי כל אישור שכזה מחייב את אישור הממונה על רשות שוק ההון ביטוח וחיסכון. דמי ניהול בקרנות הפנסיה זול משמעותית מביטוח מנהלים לדוגמא הממוצע בדמי ניהול בקרנות ברירת המחדל הם 0.22% מהצבירה ו- 1% מהפקדה והם מובטחים לתקופה של 10 שנים ממועד ההצטרפות. וכמובן בקרנות פנסיה שאינן ברירת מחדל הממוצע לבעלי שכר מעל הממוצע במשק נמצא באזור 0.1 מהצבירה ו 1.5 מהפקדה. כמובן שתמיד ניתן להתמקח מול חברות הביטוח ולהוריד את דמי ניהול.

צריך לציין שוועדה הכספים שהתכנסה בספטמבר 2023, החליטה לאשר את התקנות שהביא משרד האוצר, לפיהן רק מי שמשכורתו עומדת על יותר מפעמיים השכר הממוצע במשק, כלומר כ-24 אלף שקל, יכול להפקיד לביטוח מנהלים, וגם זאת רק לאחר שהפקיד לקרן פנסיה בגין סכום השווה לפעמיים השכר הממוצע. מה מעיד שגם האוצר נותן לציבור רמזים לא להפקיד לביטוחי מנהלים כיום המיוחד ביטוח מנהלים אחרי 2013 ( ללא הבטחת מקדם)

רכיב של תשואה מובטחת בפנסיה מזה?

בניגוד למוצרים פנסיוני אחרים, קרנות הפנסיה מקבלות הבטחת תשואה ממשרד האוצר. הבטחת התשואה היא על 27% מהנכסים בקרן הפנסיה. מנגנון הבטחת התשואה מורכב משני חלקים, אגרות חוב מיועדות מסוג ערד שהונפקו עד לאוקטובר 2022. אגרות החוב מסוג ערד מבטיחות תשואה בשיעור של 4.86% צמוד מדד. המנגנון השני הוא מנגנון “הבטחת תשואה” לפיו המדינה מתחייבת ליעד תשואה של 5.15% צמוד מדד. כדי לעמוד בהתחייבות קרן הפנסיה משקיעה את הנכסים (מתוך ה- 27%) שאינם זכאים לאגרות חוב מיועדות במסלול הגדול ביותר בקרן הפנסיה. ככל שהקרן משיגה תשואה שעולה על 5.15% צמוד מדד תשואה זו עוברת לקופה חיצונית ותשמש את הקרן לכיסוי התשואה בתקופה שהמסלול יעמוד על תשואה הנמוכה מתשואת היעד.

לסיכום : קרן פנסיה או ביטוח מנהלים?

המטרה של כל החוסכים היא להגיע לגיל פרישה עם הסכום הגבוה ביותר על מנת לקבל את הפנסיה הגבוהה ביותר. היום אין כל ספק שהמוצר שיביא את הפנסיה הגבוהה ביותר ויעניק למבוטח ולמשפחתו כיסוי ביטוחי הולם הוא קרן פנסיה.

ככל שפוליסת ביטוח המנהלים נפתחה לאחר יוני 2001 גדלה הכדאיות להעברת כספים לקרן הפנסיה.

חוסכים המשתכרים שכר הגבוה מפעמיים השכר הממוצע במשק, כ- 24 אלף ש”ח, יכולים לבחון שימוש בתכניות פנסיוניות נוספות מלבד קרן הפנסיה כמו קופת גמל, ביטוחי מנהלים ותוכניות פנסיה משלימות.

אז האם אפשר להגיד שיש בעיה גורפת בביטוח מנהלים?

לא בדיוק. כמו הרבה פעמים בחיים, התשובה היא תלוי…

צריך לשקלל את כל המשתנים, ולא רק את עניין המקדם: דמי הניהול, גופי ההשקעות המנהלים, הכיסוי הביטוחי, השימוש בכספים, מתוך ראייה כוללת ורחבה יותר לעתיד, בשקלול הצרכים, התנאים והמטרות הפיננסיות.

מנסיוני, רק לכ-20% מהישראלים שאני פוגש ביום-יום יש ביטוח מנהלים ששווה לשמור אותו.

בפועל?

רוב ביטוחי המנהלים הם פשוט כסף שלא ממוקסם בצורה מיטבית, ורבים מפסידים עליו הון עתק. כדי לבדוק את המצב שלכם, האם אתם יכולים לחסוך בביטוחי המנהלים שלכם, אתם מוזמנים להשאיר לנו פרטים ונערוך עבורכם בדיקה פרטנית.

כותב המאמר: סתיו אורן , מנכ״ל ובעלים אורן פיננסים והשקעות.